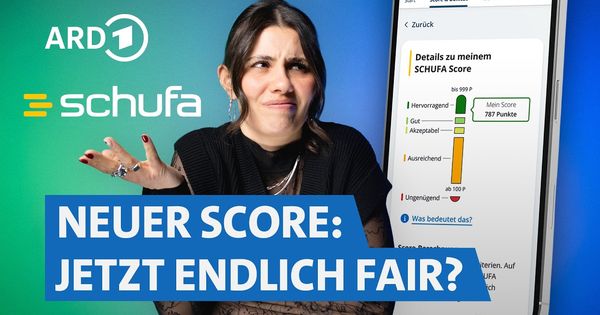

Es ist so weit: Die Schufa hat das Bewertungssystem für die Berechnung der eigenen Bonität umgekrempelt und es deutlich verschmälert, sodass laut eigenen Aussagen der Score noch viel transparenter eingesehen werden kann.

Zusätzlich ist die Abfrage der Daten zukünftig für alle kostenlos und ohne Abo möglich. Für einen guten Score sind ab sofort nur noch 12 Kriterien nötig. Um welche es sich handeln und wie man diese positiv und negativ beeinflussen kann, bekommt ihr hier als kleine Übersicht.

Zwölf Faktoren kurz zusammengefasst

Schon ab dieser Information ist zu erkennen, dass die Schufa zukünftig kein Versteckspiel mit den Bürgern in Deutschland spielen möchte, denn die aktuell zwölf wichtigen Faktoren sind einfach zu verstehen und oftmals auch selbsterklärend. Diese Faktoren spielen die Hauptrolle im eigenen Schufa-Score:

- Zahlungsstörungen

- Alter des ältesten Bankvertrags

- Alter der ältesten Kreditkarte

- Alter der aktuellen Adresse

- Alter des jüngsten Rahmenkredits

- Anzahl Anfragen und Abschlüsse für Girokonten und Kreditkarten in den vergangenen 12 Monaten

- Anzahl Anfragen außerhalb des Bankenbereichs in den vergangenen 12 Monaten

- Aufgenommene Ratenkredite in den vergangenen 12 Monaten

- Längste Restlaufzeit aller Ratenkredite

- Kreditstatus

- Immobilienkredit

- Vorliegen einer Identitätsprüfung

Der wichtigste Einflussfaktor für den Schufa-Score ist bei diesen Kriterien selbstverständlich der erste mit Zahlungsstörungen, denn wer offene Forderungen hat, die unter anderem nur mit Inkasso eingetrieben wurden, werden den Score am meisten beeinflussen.

Diese Kriterien und Faktoren beeinflussen den Score nicht:

Die Daten, die von der Schufa gesammelt werden, um den Score zusammenzuschneiden sind recht übersichtlich gehalten. Oftmals wird von Bürgern aber vermutet, dass noch weitere Faktoren mit in den Score einfließen. Sehr oft wird unter anderem vermutet, dass das Einkommen oder auch der aktuelle Kontostand für einen guten oder schlechten Score verantwortlich ist.

Dieser Faktor spielt für die Schufa aber keine Rolle. Ebenso interessiert es nicht, in welchem Beruf man arbeitet oder welchen Familienstand man aktuell hat.

Wie kann man den Score verbessern?

Der Score wird auch weiterhin einmal im Quartal neu berechnet. Die Schufa gibt dem Kunden also viel Zeit, um sich um die Verbesserung des Scores kümmern zu können. Damit man selber aktiv den Score positiv beeinflussen kann, sind nur wenige Schritte nötig:

- Rechnungen immer pünktlich zahlen

- Unnötige Kredit- und Konten Anfragen unterlassen

- Überflüssige (neue) Konten und Kreditkarten kündigen

- Schufa Daten regelmäßig prüfen & falsche Einträge löschen lassen

- Online-Einkäufe sofort, statt Rechnung oder 30-Tage Option zahlen

Maximale Punktzahl: 999 Punkte

Die maximale Punktzahl, wenn wirklich alle Kriterien voll zur Zufriedenheit der Schufa sind, lautet 999 Punkte. Diese volle Punktzahl ist zwar erreichbar, aber laut der Schufa haben nur 0,03 Prozent der Menschen in Deutschland diese Punktzahl erreicht.

Aber wie werden diese Punkte überhaupt aufgeschlüsselt?

Auch hier arbeitet die Schufa recht transparent mit der Berechnung des eigenen Schufa-Scores. Folgend eine Übersicht mit Kriterien und enthaltener Punktzahl, wenn die Kriterien vollständig erfüllt wurden oder nicht negativ behaftet sind:

- +264 Punkte: Keine Zahlungsstörungen

- +117 Punkte: Keine Bank-Anfragen oder Abschlüsse in 12 Monaten

- +99 Punkte: Keine Raten- oder Vertragsabschlüsse in 12 Monaten

- +94 Punkte: Adresse seit 20 Jahren unverändert

- +81 Punkte: Kreditkarte über 15 Jahre aktiv

- +69 Punkte: Bankbeziehung über 20 Jahre alt

- +66 Punkte: Keine Kreditabschlüsse über 12 Monate

- +61 Punkte: Kein Kredit oder Restlaufzeit unter 3 Jahre

- +55 Punkte: Immobilienkredit vorhanden

- +38 Punkte: Identitätsprüfung ist erfolgt

- +36 Punkte; kein Rahmenkredit oder seit mehr als 2 Jahren bestehend

- +19 Punkte: Ratenkredite positiv ausgelöst und zurückgezahlt

Mit dieser Übersicht kann man recht schnell in Erfahrung bringen, an welchen Stationen der eine oder andere Punktabzug beim eigenen Schufa-Score vorhanden sein könnte und wie man diesen in die positive Richtung bewegen könnte.

Was haltet ihr von dem neuen Score und dessen Transparenz?

TIPP:

bleib auf dem Laufenden: Deals per

TIPP:

bleib auf dem Laufenden: Deals per - Mit Freunden teilen?

- Hol dir unsere App für

oder

oder

Ähnliche Schnäppchen

-

Wichtige News: 📦 Amazon: Mindestbestellwert für kostenlosen Versand ohne Prime von 39€ auf 49€ gestiegen

Wichtige News: 📦 Amazon: Mindestbestellwert für kostenlosen Versand ohne Prime von 39€ auf 49€ gestiegen

-

💳📱 PayPal fliegt aus der Google Wallet: Diese Änderung trifft Nutzer jetzt

💳📱 PayPal fliegt aus der Google Wallet: Diese Änderung trifft Nutzer jetzt

-

🗣️ Alexa+ kann jetzt ihre Persönlichkeit wechseln. Neue Gesprächs-Stile eingeführt

🗣️ Alexa+ kann jetzt ihre Persönlichkeit wechseln. Neue Gesprächs-Stile eingeführt

-

💸 Amazon führt neue Zahlungsmöglichkeit ein: Bestellung in Bar bezahlen

💸 Amazon führt neue Zahlungsmöglichkeit ein: Bestellung in Bar bezahlen

- Abos

- Amazon-Angebote

- Apps

- Babies / Kinder

- Blitzangebote

- Brettspiele

- Bücher

- Bundleangebote

- Camcorder

- China Gadgets

- Coupons

- DSL Angebote

- DVDs & Blu-Ray Deals

- eBay WOW

- Essen & Trinken

- Fotografie

- Gewinnspiele

- Günstiges aus der Reihe

- Gutscheine

- Handy Deals

- Haushalt & Garten

- Heimkino & HiFi

- iBOOD Angebote

- Konsolen-Schnäppchen

- Kostenloses und Gratisartikel

- Kündigungs-Vorlage

- Leasing Angebote & Deals

- Mode und Kleidung

- Monitor Angebote

- Navigationssysteme

- News

- PC & Notebook Angebote

- Preisfehler

- Rabattaktionen

- Ratgeber

- Reisedeals

- Saturn

- Schnäppchen

- Service & Infos

- Sky Angebote

- Software

- Sport + Hobby

- SportScheck

- Tablet Angebote

- TV Angebote

Hier noch eine interessante Auseinandersetzung mit dem Thema

https://m.youtube.com/watch?v=IV21unZ3PyA

Danke, das hefte ich mal in den Beitrag mit rein.